参照近年四大港股运动公司业绩的表现,无论是年报还是中期报,率先发布的企业,其业绩表现,也为国内体育用品企业上半年的业绩表现定下了“基调”。

2020年8月14日,港股上市公司李宁率先发布2020年中期业绩报告。受此影响,李宁股价迅速上涨,逼平52周最高价,达到32.3港元。与以往人们期待李宁会再次交出高光表现不同,受疫情影响,业绩出现下滑已是意料之中,反之,疫情对体育运动品牌的影响究竟有多大更受关注。

透过李宁2020年中期业绩报告,一连串数字背后折射出的结果,既是意料之中,也是出色表现。

业绩小幅下滑,意料之中

2020年,受新冠肺炎疫情影响,整个体育行业受到不同程度冲击,体育用品制造行业更是首当其冲。2020年上半年,不少耳熟能详的运动品牌销声匿迹,疫情给体育用品行业带来的影响是不能低估的,多家机构预测,运动品牌2020年中期的业绩“缩水”是不可避免的。

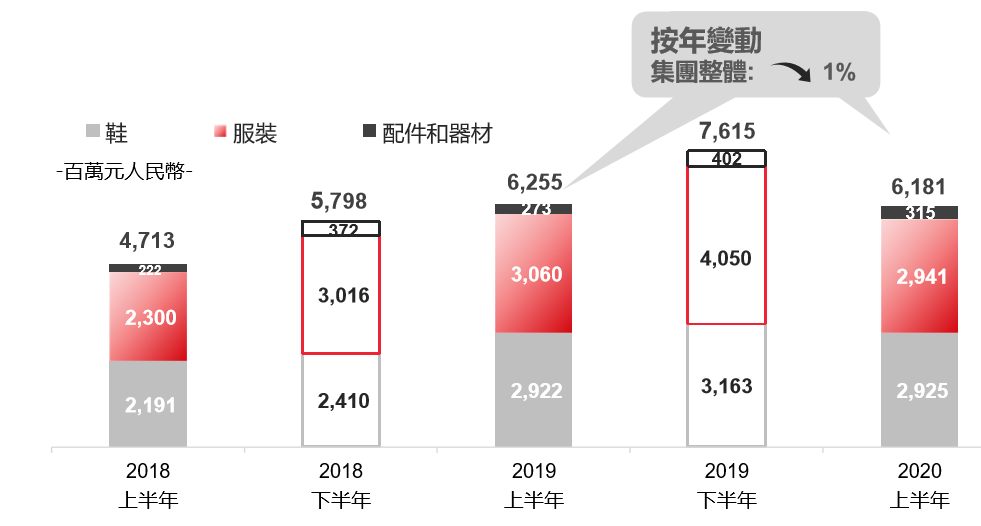

李宁2020年中期的业绩报告显示,受新冠肺炎疫情影响,国际及国内零售环境面临巨大挑战,报告期内,李宁依旧交出了营收61.8亿元人民币,净利润6.83亿元人民币的表现。

营收和净利润的表现,一定程度上也折射出李宁的盈利能力。值得注意的是,报告期内,李宁经营杠杆持续增强,经营利润进一步提升达到8.98亿元,同比增长32.4%。带动经营利润率达到14.5%,上升超过300个基点。

另外,平均应收贸易款项周转期由24天缩短至22天的同时,平均存货周转期则从74天增加到84天,增加了去库存的压力。此前,瑞信也表示,国产运动品牌总体库存水平仍然较高,除了一季度库存推至三季度销售外,国际品牌高库存转向国内销售,也将进一步加剧运动品牌去存库压力。

2019年同期相比,李宁营收同比轻微下滑1.2%,净利润同比出现下滑14.1%。每股基本收益27.98分人民币,同比下滑14.9%。面对疫情,尽管李宁2020年上半年在营收、净利润等方面出现不同程度的下滑,但保持了各项重要指标的“轻微”变动,于李宁和受冲击的中国体育用品企业来说,这个成绩也是成功的。

应对疫情,李宁上半年的“变”与“革”

为最大程度减轻疫情的影响,李宁的应对策略可以概括为“变”和“革”。

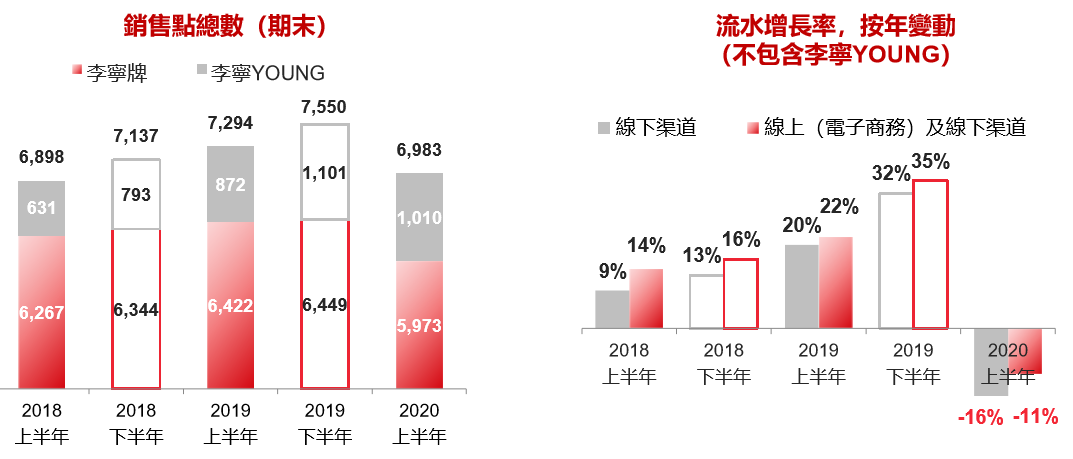

变渠道。报告期内,李宁门店数量(不含李宁YOUNG)同比减少476个,下降到5973个。李宁YOUNG减少91个,下降到1010个。流量下降导致李宁线下终端受到较大冲击,直接经营销售收入同比下降24%。为此,李宁对特许经销商期货订单进行了部分减单处理,随着第二季度疫情防控形势逐步好转,市场特许经销商营收占比50.3%,较去年同期提升1.7%。同时,李宁在电子商务渠道持续加码,疫情期间,加强线下与线上渠道的引流,电子商务渠道收入实现23%的增长,收入占比从21.7%提升至27%。

革新产品。李宁“单品牌、多品类、多渠道”的核心策略依旧不变。一方面不断提升产品的专业性和功能性,另一方面将潮流文化与运动产品进行深度融合。报告期内,李宁研究及产品开发支出费用,占集团营收达到2.2%。基于此,报告期内,李宁鞋类产品营收29.25亿元,服装类产品营收29.41亿元,器材及配件产品营收3.15亿元。其中,鞋类产品、器材及配饰产品均实现增长。

另外,报告期内,李宁旗下非凡中国完成对服装品牌堡狮龙66.6%的股份收购。非凡中国董事会有意透过李宁广泛的业务联系,及其在体育相关及服装行业的强大业务据点,扩张堡狮龙分销网络至中国其他城市。这对于李宁在产品、渠道和品牌表现上也释放了积极信号。

而立之年,品牌韧性显现

2020年是李宁品牌“三十而立”之年,李宁通过扎实推进“单品牌、多品类、多渠道”策略,品牌韧性进一步得到显现。李宁集团执行主席兼联席行政总裁李宁先生表示:“2020年上半年,新冠肺炎疫情的爆发给市场带来了一定的压力。集团及时调整策略,积极应对,品牌韧性不断增强。”

发布会上,李宁也对未来前景和集团发展进行展望。李宁透露:“我们仍将通过提升业务能力实现业绩的稳步增长,将主要资源投入运动知识的学习中,注重科技研发和对潮流文化的解读。”

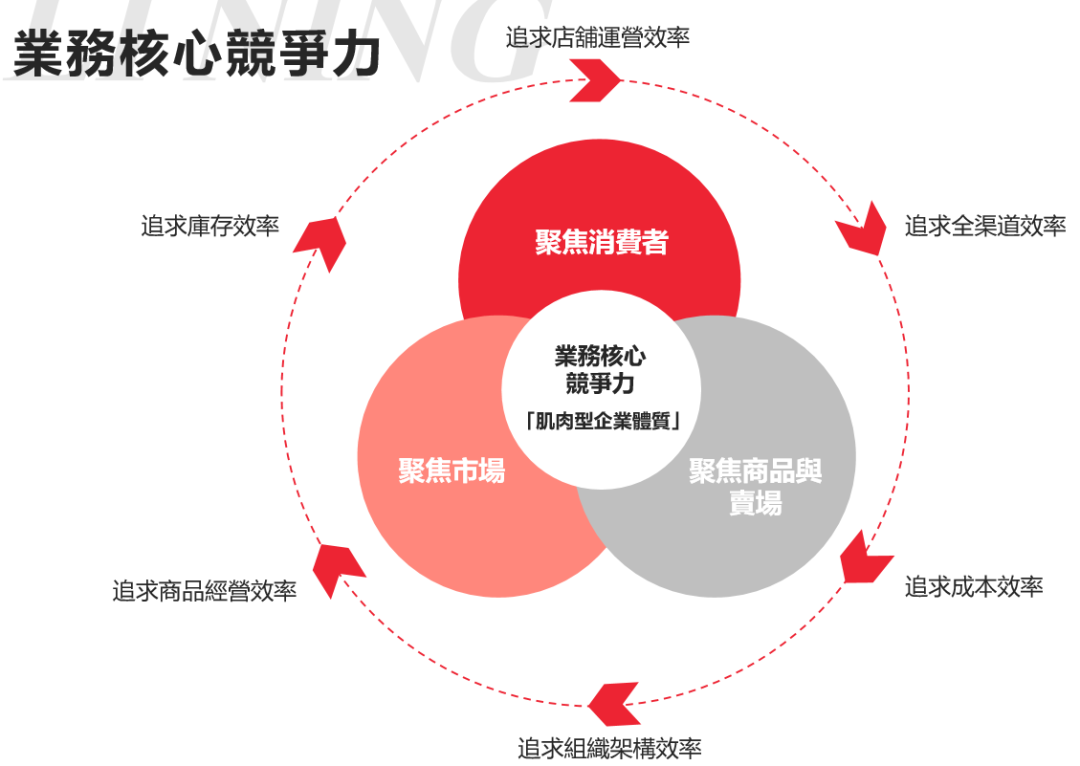

产品方面,李宁将继续投入于产品功能和科技创新。同时,持续提升对潮流和市场的解读能力,力求精准触达目标消费者,提升消费者的产品体验,深化品牌影响力。

渠道发展方面,聚焦实现渠道效率最大化,拓展高效大店,强化渠道通路布局,明确不同渠道特性,加强全渠道协同配合。

零售运营和供应链方面,以产品和消费体验为本,不断升级店铺运营标准,改善店务管理能力,推进经营模式一体化的转变,同时加强供应链管理体系建设。

集团将深化多元化的营销布局,扩大消费者触达范围,提升品牌关注度,加强客户粘性,深化消费者的品牌认同感。

新业务方面,以提升单店盈利能力为核心发展目标,将资源合理及谨慎地运用于开拓商机及市场潜力,为公司持续增长盈利培育新机遇。

备受行业关注,李宁未来空间可期

随着疫情防控形式的持续向好,国内体育用品市场的发展空间将进一步释放。参照阿迪达斯、彪马等品牌在中国市场第二季度销售取得两位数正增长,开源证券认为,国际品牌销售复苏进一步加快,或将推动国际品牌的折扣力度缩紧,为国内品牌提供更多折扣恢复空间。中信证券预计,运动品牌将进入同一维度竞争,李宁等龙头在未来一段时间内将抢占本土运动品牌市场份额。

综合运动行业和品类属性、公司成长性和高确定性以及海外经验对比,中信证券认为李宁将不断打开价格天花板、拓宽价格带。同时,中信证券更是预测:2024年收入有望接近300亿元,对应市值空间为1400亿元。

运动装备作为健康生活方式的必选消费品,受短期的疫情影响,和未来2~3 年体育赛事大年的刺激,将进一步催化全民对健康生活甚至是运动装备的持续需求。随着品牌韧性的持续显现,未来李宁的发展空间值得期待。

{kind=link}

{kind=link}